Varje objekt på denna sida valdes ut av en House Beautiful-redaktör. Vi kan tjäna provision på några av de föremål du väljer att köpa.

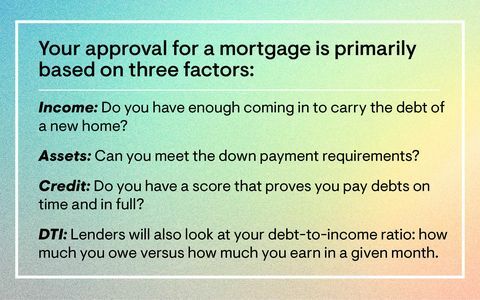

Du har hittat dina drömmars hus. Nu då? "Att få en inteckning är ett av de mest avgörande stegen för blivande hemköpare", säger finansiell expert Priya Malani, VD och grundare av Stash Wealth (om du inte har tillräckligt med pengar för att köpa ett hus utan ett). Frågan är att det inte är så enkelt som man kan tro: Det finns en mängd olika sätt att bevisa att du är värdig för lånet till långivaren - tänk inkomst, kreditvärdering och andra tillgångar. Du vill också se till att du sparar pengar på ränta och inte betalar för mycket av en overheadkostnad med tiden.

Nedan kan du läsa experttips för att försäkra dig om att du kvalificerar dig för den inteckning du har väntat på utan att skjuta ut mer pengar än nödvändigt.

"Att ha rätt professionell på din sida för att hjälpa dig att navigera i processen kommer att göra en betydande skillnad och kan spara pengar", säger Hilani Kerr, konsumentutlåningschef på amerikanska banken.

Även om du förmodligen har sett att termerna "förhandsgodkännande" och "förkvalificering" kastas runt ganska löst, är det viktigt att notera att de inte är samma sak. "Förkvalificering är en relativt enklare process än förhandsgodkännande eftersom den slutförs utan verifierad information", säger Malani. En långivare kan uppskatta det hypoteksvärde du har råd med baserat på information som du tillhandahåller som inkomst, sysselsättning och skuld.

”Förgodkännande är å andra sidan lite mer intensivt eftersom den information du ger till en potentiell långivare måste bevisas,” förklarar Malani. "Vi pratar om lönestubbar, W2, skärmdumpar på ditt sparkonto och förklaringar för stora insättningar och var de kommer ifrån."

“Att hålla allt annat lika, om två erbjudanden lämnas in på ett hem och en köpare är förkvalificerad men den andra är förgodkänd, det är mer sannolikt att säljaren accepterar erbjudandet med det förgodkända lån," tillägger Malani. "Förhandsgodkännande kräver lite mer benarbete på framsidan, men i det långa loppet ger det ditt erbjudande mer ryggrad än de som bara kommer in med en förkvalificering."

För att kunna kvalificera dig för en inteckning måste du därför arbeta med att stärka din kredit genom att kontrollera dina kreditrapporter och se till att du betalar alla dina skulder i tid och i sin helhet. Bevis på anställning och tillgångar, inklusive alla check- och sparkonton. Du bör också se till att huset ligger inom din budget - det finns flera online inteckning räknare som kan hjälpa till med detta. "Börja kvalificera dig så tidigt som möjligt - till och med ett år före köpet - för att rätt långivare kommer att coacha dig om vad du behöver för att nå ditt mål om du är inte 100 procent redo, till exempel att du inte har tillräckligt för en utbetalning, har fläckar på din kreditrapport eller har en hög skuld att betala ner, ”tillägger Malani.

Om du oroar dig kommer du att fastna med en fruktansvärd ränta, förtvivla inte: Det finns flera steg du kan ta för att få en mer attraktiv hypoteksränta när du förhandlar. Det tar väl tid att stärka ditt fall - även om det betyder att du bokstavligen sparar några år till - det är väl värt det när det gäller avskräckningar med en långivare.

Är du redo att ta nästa steg? Här är de mest populära bostadslånenoch fem dolda kostnader för hemköp.

Följ House Beautiful på Instagram.

Detta innehåll skapas och underhålls av en tredje part och importeras till den här sidan för att hjälpa användarna att tillhandahålla sina e-postadresser. Du kanske kan hitta mer information om detta och liknande innehåll på piano.io.